Mackenzie 发布最新逆变器全球市场份额数据排名,2021 年全球十大太阳能光伏 (PV) 逆变器供应商占据了 82% 的市场份额,与 2020 年相比增加了 2 个百分点。

排名第一的华为和排名第二的阳光电源保持领先;固德威跃升 4 位至第 5 位

7月8日Verisk 公司 (Nasdaq:VRSK) 的 Wood Mackenzie 发布最新逆变器全球市场份额数据排名,2021 年全球十大太阳能光伏 (PV) 逆变器供应商占据了 82% 的市场份额,与 2020 年相比增加了 2 个百分点。

与 2020 年相比,2021 年全球光伏逆变器出货量增长 22% 或 40,250 MWac(兆瓦)至 225,386 MWac。这主要是由于欧洲、印度和拉丁美洲市场的强劲增长,政府支持增加以满足脱碳目标。

Wood Mackenzie 研究分析师 Annie Rabi Bernard 表示:“尽管原材料价格飙升、供应链面临挑战和建设延迟,但全球光伏逆变器出货量仍在继续上升。领先的供应商变得越来越大,顶级厂商将在 2021 年继续巩固市场份额。”

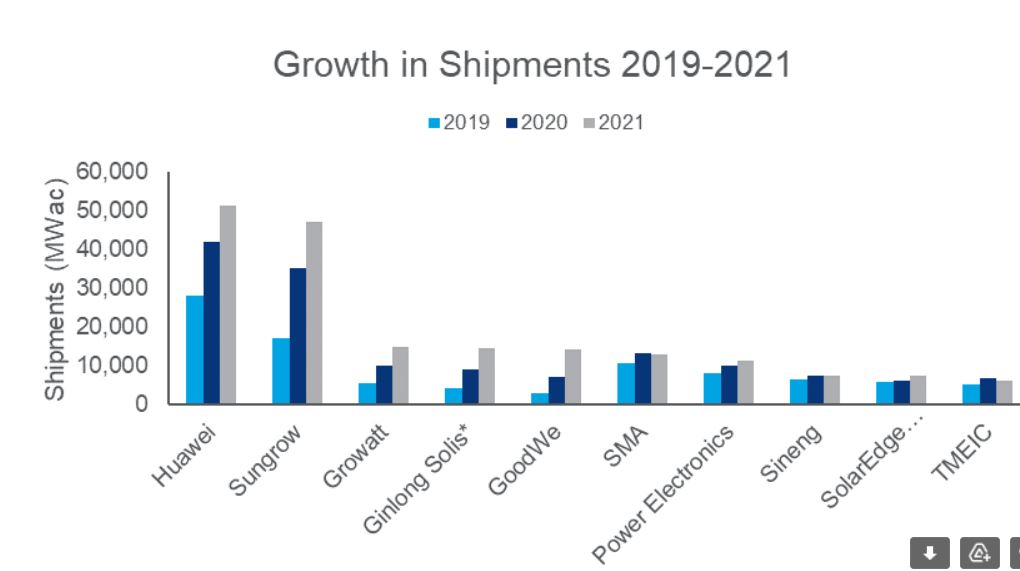

连续第七年,华为和阳光电源继续领跑,分别占据第一和第二的位置。华为的市场份额在2021年稳定在23%,而阳光电源紧随其后,从2020年的约19%增长到约21%。季军古瑞瓦特占据了7%的市场份额,取代了下滑至第六位的SMA . 前三大供应商共同控制了全球太阳能光伏逆变器市场的一半以上。

由于对亚太地区特别是中国和韩国的大量出货,固德威在 2021 年跃升了四位,排名第五。在新冠病毒疫情之前的 2019 年至 2021 年期间,该公司的出货量增长幅度最大,接近五倍。

首次进入前 10 名的是以色列支持的 SolarEdge,它在 2021 年获得了第九名,自 2020 年以来增加了约 1,000 MWac,重点是欧洲市场。

从地域范围来看,2021 年亚太地区消耗了全球太阳能光伏逆变器出货量的一半以上,即 116,064 MWac。对中国、印度和澳大利亚的出货量占需求的增长,其中华为和阳光电源保持其在该地区的主导地位。

欧洲以 50,770 MWac 逆变器出货量占全球市场的 23%。与 2020 年相比,2021 年市场的逆变器出货量增加了超过 17,000 MWac,同比增长了 52%,令人印象深刻。德国、意大利和荷兰的需求增长以及波兰到 2030 年 7,300 MWac 太阳能光伏发电的目标促成了显着增长。

然而,与 2020 年相比,美国 2021 年逆变器出货量小幅减少 360 MWac,占全球市场份额的 14%。供应链限制、创纪录的原材料成本和开发商成本上升导致同比略有下降。总部位于西班牙 Power Electronics 公司继续占据美国最大的市场份额。该公司在排行榜上排名第七。